“Нийтлэлч Отгонбаяр сан”-аас зарласан сэтгүүл зүйн шилдэг бүтээл шалгаруулах уралдаанд бүтээлээ ирүүлсэн сэтгүүлч У.Түвшинбаярын нийтлэлийг хүлээн авч уншина уу.

“Нийтлэлч Отгонбаяр сан”-аас зарласан сэтгүүл зүйн шилдэг бүтээл шалгаруулах уралдаанд бүтээлээ ирүүлсэн сэтгүүлч У.Түвшинбаярын нийтлэлийг хүлээн авч уншина уу.

• • •

Монголын дундаж амьдралтай айлын жишээгээр эхэлье. Батынх гурван хүүхэдтэй. Эднийх түрээсийн байраар дамжиж амьдраад таван жил болжээ. Энэ хугацаанд 50-60 сая төгрөгийг түрээсэнд зарцуулсан аж. Хүүхдүүд нь сургууль, цэцэрлэгийн насных учир эхнэр нь гэрийн ажилтай. Нөхөр нь барилгын инженер болохоор цалин тогтмол биш ч гэсэн өндөр. Санхүүгийн төлөвлөлтгүйгээс болж, түрээсээр амьдарч байна гэж хэлж болох ч Бат шиг айлыг байртай болгох зургаа хувийн ипотекийн зээлийн хөтөлбөр нүдний гэм мэт олдоц муутай нь үүнд хамааралтай. Сүүлийн 13 жилийн хугацаанд 140 гаруй мянган өрх энэ хөтөлбөрөөр орон сууцын зээл авсан байна. Монгол Улс нэг сая өрхтэй. Үүний ердөө 14 хувийг хамруулан зээл олгохын тулд нийтдээ 10 их наяд төгрөгийг татварын төлөгчдийн мөнгөөр гаргажээ.

Орон сууцанд орж, хүүхдүүдээ тав тухтай орчинд амьдруулах нь Батын амьдралын зорилго. Өдөр хоногтой уралдан байж, байрны урьдчилгаа олоод, зээлд хамрагдах хүсэлтэй. Гэхдээ энэ нь мөрөөдлөөс цаашгүй. Учир нь Улаанбаатар хотод орон сууцын үнийн хөөсрөлт хагардаггүй улам томорсоор л байдаг. Урьдчилгаа бүрдүүллээ гэхэд зээлийн 1-2 жилийн оочир, байрны олдоц, банкны үнэлгээ гээд дааж давшгүй их процесс бий. Монголчуудыг зөвхөн орон сууц мөрөөдөж амьдардаг болтол нийгмээр нь дордуулж, түүгээрээ гинжилж сонгуульд санал авдаг болтлоо ялзарсан энэ хөтөлбөр оносон гэхээсээ алдсан нь их. Зургаа хувийн ипотекийн зээлийн анхны зорилго, эцсийн хэрэгжилт хоёрын хооронд ч тэнгэр газар шиг зөрүү бий. Хэрэгжүүлэлт дээр яагаад бүдэрснийг хэд хэдэн баримт, судалгаагаар дурдъя.

Ипотекийн зээлийн нөлөөгөөр орон сууцын үнэ пуужиндав

2013 оны зургаадугаар сард энэхүү хөтөлбөр анх эхэлсэн. Тухайн хөтөлбөр эхлэхээс өмнө буюу 2012 оны 11 дүгээр сард энэ хөтөлбөрийн сураг гарч, маш олон хувь хүн, барилгын компаниуд түрүүлж хөдөлсөн байдаг. Зарим нь үнэ хямд үед нь байр авч, зарим нь барилгын зөвшөөрлөө хурдтай гаргуулан ипотекийн хөтөлбөрт зарах байраа уясан. Энэхүү хөтөлбөр зарлагдсан цагаасаа орон сууцын үнийн өсөлтийг дагуулсан юм. 2013 оны зургаадугаар сард найман хувийн ипотекийн хөтөлбөр зарласантай холбоотой байрны метр квадратын үнэ 2 сая төгрөгт хүрсэн. 2014 оноос аажим буурсаар 2021 он хүртэл үнэ 1.8 сая төгрөг орчимд тогтворжив. “Ковид-19”-ын үед эдийн засаг зогсонги байсан нь голлон нөлөөлсөн. Харин “Ковид-19”-ын дараах эдийн засагт ханшийн уналт, барилгын түүхий эдийн үнийн өсөлт, өндөр инфляц, логистикийн зардал зэрэг олон сорилт тулгарсан нь байрны метр квадратын үнийг 1.7 дахин өсгөсөн юм.

Зураг. Байрны метрквадратын дундаж үнэ, сая төгрөгөөр

Эх сурвалж: ҮСХ-ийн тайлангаас түүж боловсруулав.

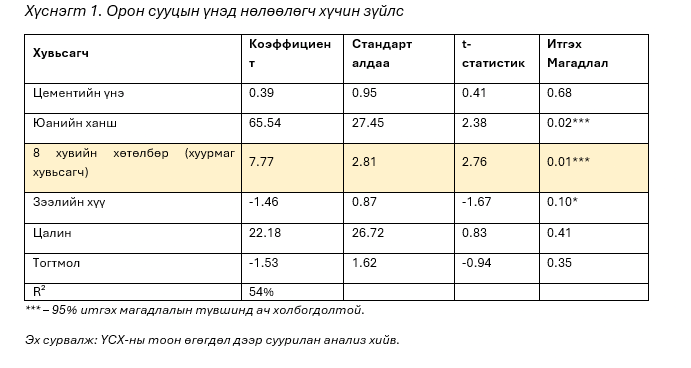

Хөнгөлөлттэй хүүтэй зээлийн өсөлт нь эрэлтийг нэмэгдүүлж, орон сууцын үнийн хөөсрөлт үүсгэж буйг Монгол Улсын Төв Банкны судалгаануудад дурдсан байдаг. Энэхүү судалгааг шалгөх зорилгоор орон сууцын үнийн хедоник регрессийн шинжилгээг түүхэн тоон өгөгдөл дээр анализ хийж үзэв. Орон сууцын үнэд нөлөөлөгч голлох хүчин зүйлс болох цементийн үнэ, юанийн ханш, барилгын компаниудын авсан зээлийн хүү, барилгын салбарын цалин зэргийг судалж үзэхэд, найман хувийн ипотекийн зээл нь орон сууцын үнийн хөөсрөлт үүсгэсэн нь батлагдаж байгаа юм.

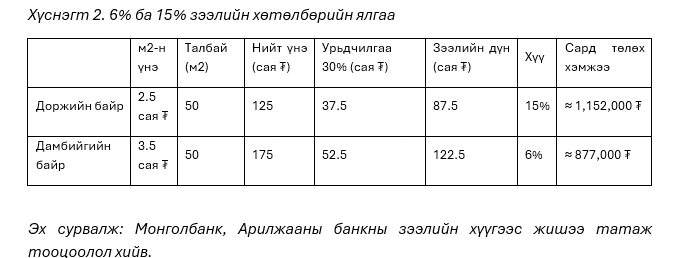

Өөрөөр хэлбэл, иргэддээ үнийн хөөсрөлтэй байрыг хямд хүүгээр зарж байгаа нь барааныхаа жинхэнэ үнийг өсгөж тавьчхаад хямдрал зарлаж буй захын наймаачинтай адил юм. Нөгөө талаасаа иргэдийн хувьд аз тохиож, ипотекийн зээл нь бүтвэл, бодит байдлаасаа хэт үнэлэгдсэн үнэтэй байр авч буйг жишээгээр харуулъя. Жишээ: Дорж, Дамбий хоёр ижил байр сонирхож байв. Үнэ өсөөгүй үед Дорж метр квадратыг 2.5 саяар тус байрыг банкны 15 хувийн хүүтэй зээлээр авчээ. Харин Дамбий тус байрны метр квадратын үнэ 3.5 сая төгрөг болоход нь зургаа хувийн ипотекийн зээлээр авав. Хүснэгтэд харуулснаар, энэ хоёрын байрны сарын төлбөрт төдийлөн өндөр ялгаа алга. Харин ч зургаа хувийн ипотекийн зээлд орохдоо үнийн хөөстэй байрны урьдчилгаанд 52.6 сая төгрөгийг төлж байхад, үнийн хөөсгүй 15 хувийн зээлд 37.5 сая төгрөгийн урьдчилгааг төлжээ. Дорж, Дамбий хоёрын 10 жилийн дараах байрны зээлийн сарын төлбөр орлогын ердөө 25 хувьд хүрэх учраас орлогод үзүүлэх нөлөө нь яг адил байна.

Эдийн засгийн энгийн тооцоолол хийж үзэхэд, үнийн хөөсрөлтийн дараа зургаан хувийн зээл авах нь банкны энгийн хүүтэй зээлээс төдийлөн ялгаагүй болжээ. Төрийн бодлогоор иргэнээ дэмжих эл хөтөлбөр утгаа аль хэдийн алдсан юмсанжээ.

Зорилтот бүлэгтээ бүрэн хүрсэнгүй ээ. Хуваарилалт нь шог байна

Эдийн засагт мэдээллийн тэгш бус байдал гэх ойлголт бий. Та машин авахаар очиход тэр машины жинхэнэ үнэлгээг ченжээс өөр хүн мэдэхэд хэцүү. Мэдээллийн хувьд, танаас давуу байна гэсэн үг. Яг үүн шиг үзэгдэл ипотекийн зээлийн хөтөлбөрт нүүрлэсэн. Тухайлбал, зорилтот бүлэгтээ энэ хөтөлбөр тэр бүр хүрээгүй. Боломжийн амьдралтай, бараг л баяндаа тооцогдохоор хүмүүс нь зургаа хувийн зээлд хамрагдсан болохыг УИХ-ын гишүүн Л.Энх-Амгалан саяхан мэдээлж, дуулиан үүсгэсэн. Түүнчлэн “Тав бүү хэл найман удаа ипотекийн зээл авсан иргэн байна. Нийт 140 мянган зээлдэгчээс 30 мянган зээлдэгч нь л анх удаа орон сууц авсан” гэв. Жирийн иргэд банканд нэг жилийн оочир хүлээж, зарим нь зээл шийдэж өгсөн хүндээ нэмж шан харамж өгч аргаа барж байхад, боломжийн хэсэг нь хэд хэдээр нь хүртээд байгаа нь хуваарилалт тал дээр шог байгааг тод харуулна. Түүнчлэн банкнууд барилгын компанид зээл олгоно. Уг компани нь борлуулалтаа хийж чадахгүй, борлуулалтын эрсдэл нь зээлийн эргэн төлөлтөд нөлөөлдөг. Улмаар банк зээлээ хэвийн төлүүлэхийн тулд барилгын компаниудыг хөтөлбөрийн зээлээр дэмждэг. Энэ нь өнөөх дундаж давхаргаа тэлэх, орон сууцаар хангах тэр бүх зорилгыг орхигдуулж байгаа юм. Ипотекийн зээлийн журам зөрчихгүйгээр зөрчихөө захын компаниуд мэддэг болсон нь лавтай.

Дундаж давхаргаас сонгуулийн санал авах нэг хэрэгсэл нь Ипотекийн зээлийн хөтөлбөр үү?

Монголд нам гэдэг том институтийг дутуу үнэлж болохгүй. Өнгөрсөн жилүүдэд эдийн засгийн системийг сонгуулийн санал авах хэрэгслүүдтэй уясан. Үүнийг илэрхийлэх хэд хэдэн жишээг дурдаж болно.

-

Тэтгэврийн хэмжээг ахмадуудын саналтай уясан

-

ТӨК-иудын ногдол ашгийг сонгууль угтан тараадаг

-

Хүүхдийн мөнгийг хавтгайруулдаг

-

Дундаж давхаргаас авах саналыг ипотекийн зээлтэй холбосон

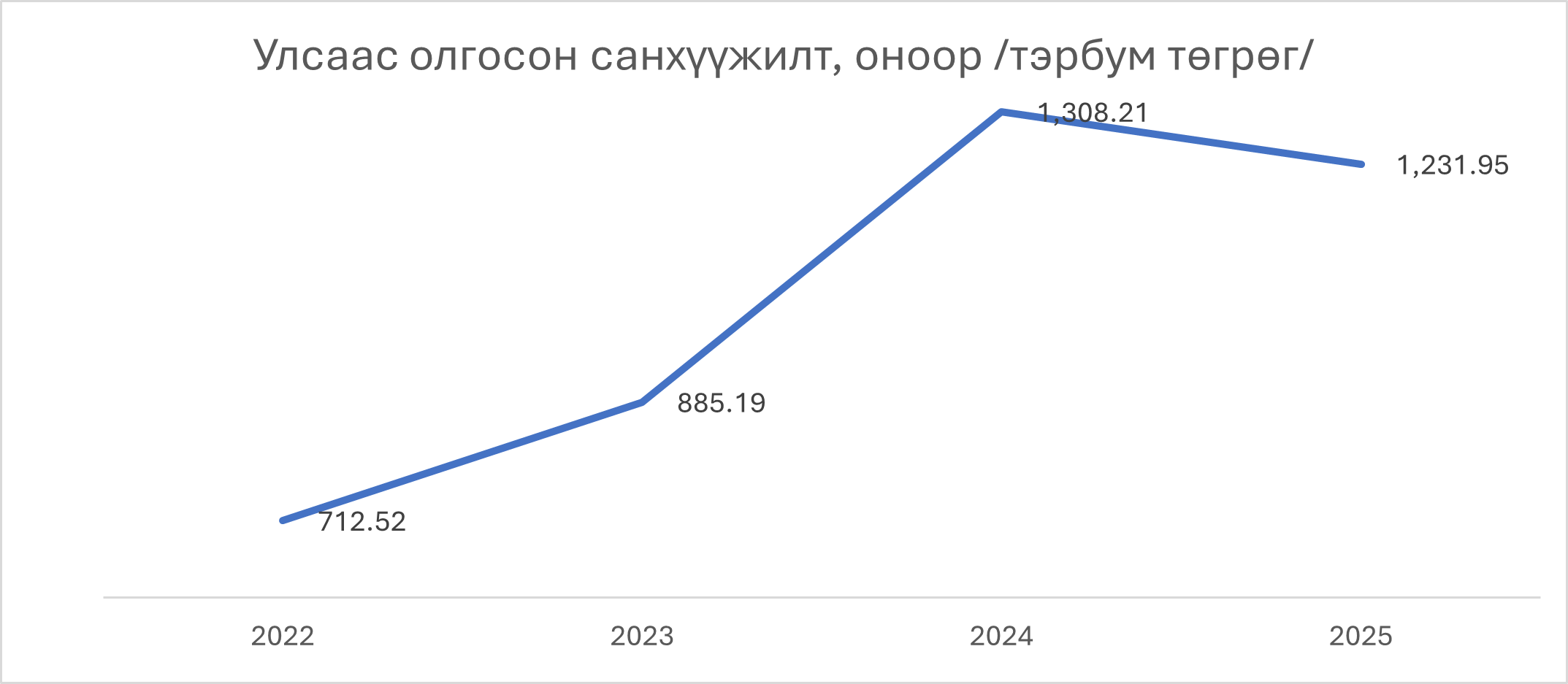

Дундаж давхарга бол нийгмийг хөдөлгөдөг чухал хэсэг. Энэ хэсгийг татах гол зүйл нь 6 хувийн ипотекийн зээлийн хөтөлбөр юм. Сонгууль дөхлөө крантны усыг нээж байгаа мэт хөтөлбөрийн санхүүжилтийг нэмэгдүүлнэ. Сонгууль дууслаа крантны усыг хааж буй мэт санхүүжилтээ зогсоодог. Хөтөлбөр зарлагдсанаас хойш хөнгөлөлттэй ипотекийн хөтөлбөрт зориулан 10 их наяд төгрөгийн зардлыг Монголбанк болон улсын төсвөөс гаргасныг нийтлэлийн эхэнд дурдсан. Сүүлийн дөрвөн жилд тус зээлд улсаас олгосон санхүүжилтийг харвал, сонгуулийн үе буюу 2024 онд оргил үедээ хүрч эргэн буурсан байна.

Эх сурвалж: Монголбанкны ипотекийн зээлийн тайлангаас боловсруулав.

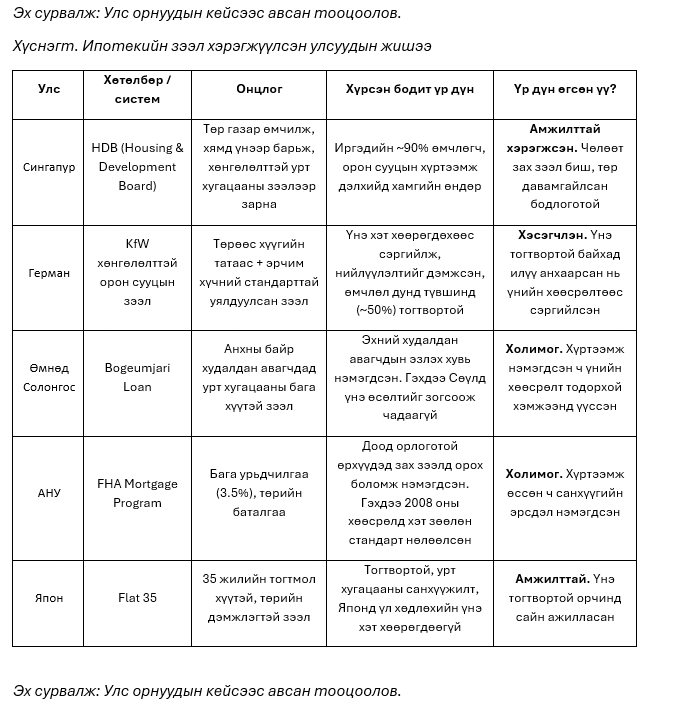

Ижил бодлого, өөр үр дүн: Монголд яагаад буруутав?

Энэхүү хөнгөлөлттэй хөтөлбөрийг бусад улс орон хэрхэн хөрсөн дээрээ буулгаж хэрэгжүүлсэн талаар авч үзье. Хөтөлбөр амжилттай болсон Сингапур, Япон зэрэг улсыг судалж үзэхэд, Монгол Улс шиг зөвхөн хүү бууруулах бүхий бодлого дангаар хэрэгжүүлээгүй байна. Хямд эх үүсвэртэй зээл олгохтой зэрэгцүүлэн газар олголтоо эрчимжүүлэх, барилгын нийлүүлэлтийг өсгөх, барилгын өртгийг ил тод болгох, зорилтот бүлэг рүү чиглүүлж, нарийн шалгуур тавих зэрэг арга хэмжээг давхар авчээ. Харин зах зээлийн хөөс, сонгуулийн мөчлөг, мэдээллийн тэгш бус байдал зэргийн нөлөөгөөр монгол ипотекийн зээлийн хэрэгжилтээрээ олон улсад хамгийн муу туршлага болов.

Эх сурвалж: Улс орнуудын кейсээс авсан тооцоолов.

Nпотекийн хөтөлбөрийг цогц бодлогоор хэрэгжүүлж чадвал үр дүнтэй, иргэдийн амьдралыг дэмжсэн бодлого мөн болохыг дээрх улсуудын жишээ баталж байна. Харин зах зээлийн механизмтай зөрчилдсөн үедээ үр дүнгүй болдог аж. Эрэлтийг өсгөөд, нийлүүлэлт тал дээр ямар ч бодлого боловсруулахгүй хоосон орхивол үнэ өсдөг нь эдийн засгийн энгийн логик. Хүүг бууруулсан нь иргэнд ашигтай мэт боловч, үнэ хөөрөгдсөн үед бодит ачаалал өөрчлөгддөггүй.

Монгол Улсын эдийн засгийн 10 хувьтай тэнцэх өртөгтэй энэхүү хөтөлбөр нь эцэстээ орон сууцын өндөр үнэ, урт оочир үүсгэж, зорилтот бүлгээсээ улам алсарсаар “Монгол мөрөөдөл” болж үлдлээ.

Эх сурвалж: itoim.mn

Facebook

Facebook Twitter

Twitter Youtube

Youtube

СУИС-д хүний эрхийн хичээл оруулахыг ХЭҮК шаардаад дөрвөн жил болжээ

СУИС-д хүний эрхийн хичээл оруулахыг ХЭҮК шаардаад дөрвөн жил болжээ Үндэсний их баяр наадмын тасалбар маш богинохон хугацаанд зарагдаад дуусчээ

Үндэсний их баяр наадмын тасалбар маш богинохон хугацаанд зарагдаад дуусчээ Замын хураамжийг нэмж 10000 төгрөг болгоно

Замын хураамжийг нэмж 10000 төгрөг болгоно Г.Дамдинням: Ойрын хугацаанд АИ-92-ын үнэ нэмэгдэж магадгүй

Г.Дамдинням: Ойрын хугацаанд АИ-92-ын үнэ нэмэгдэж магадгүй О.Цогтгэрэл Ерөнхий сайдыг огцруулах гарын үсгээр шантаажилж Цэцийн томилгоо авсан уу

О.Цогтгэрэл Ерөнхий сайдыг огцруулах гарын үсгээр шантаажилж Цэцийн томилгоо авсан уу ХЭҮК: Мэдээндээ албан тушаалтны зураг ашигласан нь хүний эрхийн зөрчил гэж үзсэн С.Ганзоригийг төрийн албанаас хална

ХЭҮК: Мэдээндээ албан тушаалтны зураг ашигласан нь хүний эрхийн зөрчил гэж үзсэн С.Ганзоригийг төрийн албанаас хална Ойрын жилүүдэд дуулдаагүй онцгой сайн мэдээ

Ойрын жилүүдэд дуулдаагүй онцгой сайн мэдээ Б.Энхбаяр: Үндсэн хуульд заасанчлан манай улс бол нэгдмэл улс, холбооны улс биш, муж улсуудад хуваагддаггүй шүү

Б.Энхбаяр: Үндсэн хуульд заасанчлан манай улс бол нэгдмэл улс, холбооны улс биш, муж улсуудад хуваагддаггүй шүү

Сэтгэгдэл бичих